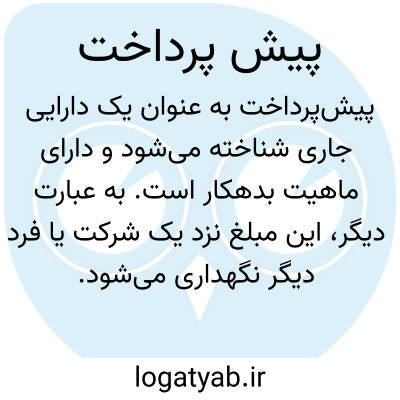

پیشپرداخت به عنوان یک دارایی جاری شناخته میشود و دارای ماهیت بدهکار است. به عبارت دیگر، این مبلغ نزد یک شرکت یا فرد دیگر نگهداری میشود. پس از دریافت کالا یا خدمات، این مبلغ از حساب بدهکار کسر و به حساب بستانکار اضافه میگردد. در سیستم خزانهداری مربوط به دریافت و پرداخت، سند پیشپرداخت به روشنی این وضعیت را نمایش میدهد. در برخی مواقع، شرکتها هزینه کالا یا خدمات را قبل از دریافت آنها پرداخت میکنند. این هزینهها میتوانند شامل مواد اولیه یا هزینههایی نظیر بیمه و اجاره باشند. این نوع هزینهها به عنوان پیشپرداخت شناخته میشوند و به عنوان دارایی جاری در نظر گرفته میشوند. از سوی دیگر، ممکن است شرکتی قبل از ارائه کالا یا خدمات به مشتری، هزینه آن را از وی دریافت کند. این دریافت به عنوان پیشدریافت شناخته میشود و به عنوان دارایی محسوب نمیشود، زیرا تا زمانی که شرکت کالا یا خدمات را ارائه ندهد، به مشتری بدهکار است. تفاوت اصلی بین پیشپرداخت و پیشدریافت در ماهیت آنها نهفته است. پیشپرداخت بخشی از داراییهای شرکت است و ماهیت بدهکار دارد، در حالی که پیشدریافت بخشی از بدهیهای شرکت به شمار میآید و ماهیت آن بستانکار است.

پیش پرداخت

لغت نامه دهخدا

پیش پرداخت. [ پی پ َ ] ( اِ مرکب ) مساعده. پولی که قبل از موعد مقرر بعنوان مساعده دهند کارگران یا حقوق بگیران را.

فرهنگ معین

(پَ ) (اِمر. ) پولی که پیش از موعد مقرر به کارگران و حقوق بگیران پرداخت شود، مساعده.

فرهنگ عمید

پولی که بابت دستمزد کارگر یا حقوق کارمند یا بهای کالا پیشکی داده شود، مساعده.

فرهنگ فارسی

( اسم ) پولی که قبل از موعد مقرر بعنوان مساعده بکارگران و حقوق بگیران دهند مساعده.

ویکی واژه

پولی که پیش از موعد مقرر به کارگران و حقوق بگیران پرداخت شود، مساعده.